发布日期:2024-08-16 11:56 点击次数:74

专题:全球股市遭遇“黑色星期一”日股暴跌 东证指数触发熔断

量化宽松对英国央行造成的损失相当于约1300亿英镑(1650亿美元),根据2009年达成的担保协议,所有损失都要由纳税人来承担。

转自:华尔街见闻

德银认为,日本政府的资产负债表就是一笔巨大的套利交易,这是日本能够维持不断增长的名义债务水平的关键。随着通胀率持续上升,日本央行被迫加息,政府资产负债表的负债方将受到巨大打击。套利交易模式面临清算的风险,日本央行正面临进退两难的局面。

随着日元兑美元汇率朝140的关键点位反攻,德银提出了一个引人注目的问题:日本政府进行的20万亿美元的套利交易是否已经走到了尽头?

日元套利交易,简而言之,是指投资者借入低利率的日元,然后投资于收益率更高的资产,从而获得利差。该策略在过去四十年中一直是日本政府和金融机构的常规操作。

德银首席外汇策略师George Saravelos最新报告指出,套利交易的成功依赖于几个关键因素:低利率环境、日元的稳定以及全球资产的高收益率。随着通胀率持续上升,日本央行被迫加息,政府资产负债表的负债方将受到巨大打击。

德银指出,这一模式面临清算的风险,日本央行正面临进退两难的局面。

利率环境将不再支持套利交易

根据德银首席外汇策略师George Saravelos最新报告,日本政府通过发行低收益率的日本国债和利用银行储备来融资,同时在国内外资产上获得更高的回报。

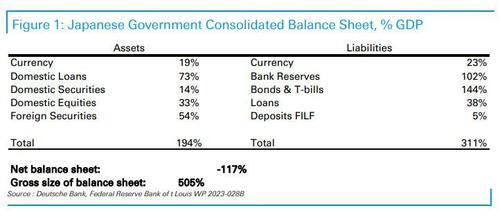

过去十年中,日本央行实际上已经用贬值的日元替换了一半的日本政府债券存量,这些现金现在由银行持有。在资产方面,日本政府主要持有贷款,例如通过财政和投资贷款基金 (FILF),以及外国资产,主要是通过日本最大的养老基金 (GPIF)持有。

该策略在一定程度上为日本政府提供了额外的财政空间,也在一定程度上解释,为什么近几十年来日本在公共债务/GDP比率超过200%且持续上升的情况下仍没有面临债务危机。

除此以外,更重要的是这笔债务的资产负债结构。

Saravelos解释称,日本政府的资产负债表总值约为GDP的500%或20万亿美元,简而言之,日本政府的资产负债表就是一笔巨大的套利交易,这是日本能够维持不断增长的名义债务水平的关键。

然而,套利交易策略的成功依赖于几个关键因素:低利率环境、日元的稳定以及全球资产的高收益率。如果这些条件发生变化,套利交易的盈利能力将受到严重影响。随着通胀率持续上升,日本央行被迫加息,政府资产负债表的负债方将受到巨大打击。

日本央行如何安全退出套利交易?

德银认为,一方面,如果日本央行实质性地收紧政策,提高利率,那么套利交易的成本将上升,迫使交易解除。另一方面,如果日本央行维持当前的低利率环境,这可能会导致金融压制,即通过人为压低利率来支持政府债务的融资。虽然短期内可以维持套利交易,但长期来看可能会带来严重的金融稳定风险,甚至可能导致日元崩溃。

Saravelos强调,无论选择哪条路径,都将对日本社会产生深远影响。如果套利交易解除,较富裕和中老年群体将面临更高的通胀和实际利率上升的风险;如果维持套利交易,较年轻和较贫穷的群体将因未来实际收入的下降而受损。

Saravelos提出,日本政府可以通过财政政策来缓解高通胀对经济和较年长家庭的影响。例如,政府可以增加转移支付来保护弱势群体,同时通过提高税收或削减支出来控制财政赤字。然而,这些措施需要谨慎设计,以避免对经济增长产生过度抑制作用。

他还认为,虽然财政整顿对经济活动可能有短期抑制影响,但通过平衡削减开支和税收增加,可以持续性地降低政府杠杆率,对经济增长的负面影响也更小。此外,财政政策的转变可能对长期利率前景产生重大影响,尤其是在应对未来战略性的地缘政治挑战时。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:刘明亮 济南股票配资